20 Th2 Thống kê sơ bộ của Cepi năm 2023: lĩnh vực giấy và bìa chịu ảnh hưởng do nhu cầu ở châu Âu thấp hơn, tình trạng tồn kho và chi phí sản xuất cao

BRUSSELS, ngày 13/2/2024 (Thông cáo báo chí) – Do bối cảnh kinh tế vĩ mô bất lợi, sản xuất giấy và bột giấy ở Châu Âu đã suy giảm vào năm 2023. Nguyên nhân là do một số yếu tố bên ngoài phức tạp như: môi trường kinh tế kém, tình trạng suy giảm hàng tồn kho và chi phí năng lượng vẫn ở mức cao, thể hiện qua báo cáo thống kê sơ bộ của Cepi.

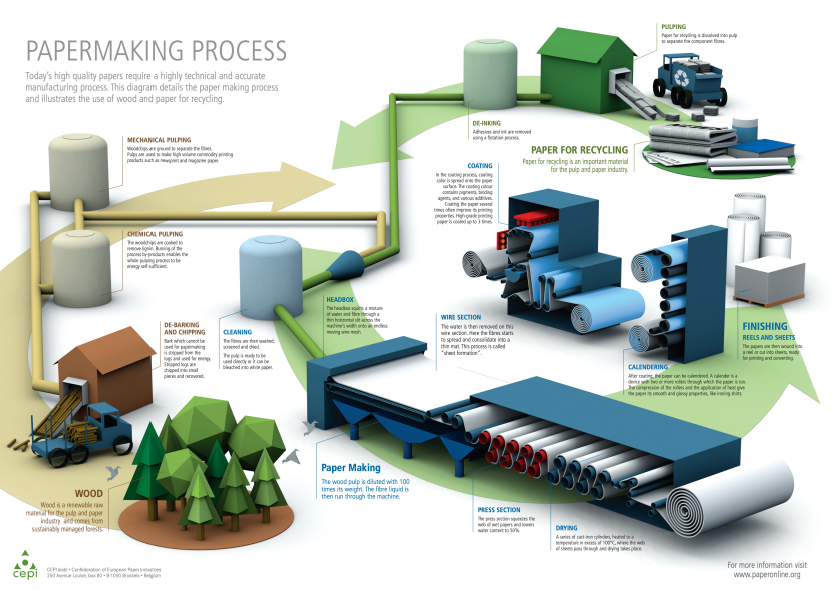

Ảnh Cepi

Với xu hướng kinh tế toàn cầu trong trung hạn tác động đến nhu cầu giấy và bìa và làm trầm trọng thêm tình trạng hàng tồn kho, mức tiêu thụ đã giảm 15,3% vào năm 2023 và do đó, sản xuất trong ngành giấy và bìa phải chịu mức giảm năm thứ hai liên tiếp, giảm 12,8%. Sau một năm 2022 được đánh dấu bằng giá năng lượng cao ngất ngưởng, mức giảm sản lượng vào năm 2023 tiếp tục rõ rệt hơn cả thời kỳ khủng hoảng Covid-19 (-4,7% vào năm 2020).

Những xu hướng toàn cầu này càng trở nên tồi tệ hơn do chi phí đầu vào sản xuất ở châu Âu tương đối cao, đặc biệt là năng lượng, vốn tiếp tục ở mức cao. Điều này được minh họa bằng việc số hợp đồng sản xuất giấy và bìa của Châu Âu giảm nhiều hơn so với nhiều khu vực khác trên thế giới, nơi mức giảm dao động trong khoảng -2% đến -10%. Tuy nhiên, trong bối cảnh nhu cầu toàn cầu hóa, cả nhập khẩu và xuất khẩu đều giảm như nhau, và cán cân thương mại giấy và bột giấy của châu Âu vẫn rất tích cực, vì đây là một trong những ngành sản xuất hàng đầu của EU theo thước đo này.

Sản xuất giấy và bìa đóng gói ở châu Âu cũng tiếp tục có xu hướng giảm, với mức tiêu thụ giảm 12,2%. Phân khúc này đã phải hứng chịu sự chậm lại về số liệu bán lẻ và thương mại điện tử sau khi quay trở lại sau đại dịch. Điều này lại ảnh hưởng đến việc tiêu thụ giấy tái chế (-7,3%), vì bao bì bằng giấy ở Châu Âu chủ yếu được làm từ vật liệu tái chế.

Giấy đồ họa, bao gồm giấy in và viết, có mức tiêu thụ giảm mạnh (-27,5%). Điều này chỉ có thể được giải thích một phần bởi xu hướng hướng tới nhiều nội dung kỹ thuật số hơn, vì hiệu ứng hàng tồn kho có thể chiếm tới một nửa nguyên nhân gây ra sự suy giảm. Trong danh mục này, phân khúc sách vẫn có khả năng phục hồi.

Giấy vệ sinh và gia dụng cũng có vẻ ổn định hơn nhiều so với các phân khúc khác, với mức giảm hạn chế -3,7%. Những doanh nghiệp này vẫn đang được hưởng lợi từ xu hướng xã hội ưa chuộng các sản phẩm vệ sinh, với thị trường ‘tại nhà’ bao gồm khăn giấy và giấy vệ sinh hoạt động tốt hơn thị trường ‘ở xa’.

Cuối cùng, sản lượng bột giấy của Châu Âu cũng giảm ít hơn so với sản lượng giấy nói chung, ở mức 7,5%. Sự sụt giảm trong sản xuất ‘gỗ đã qua chế biến’, vốn là nguyên liệu thô chính để sản xuất giấy và bìa, là do nhiều nhà máy giấy đồ họa cũng đang sản xuất bột giấy phải đóng cửa. Sản lượng bột giấy trên thị trường tăng 4,8% vào năm 2023 do công suất tăng hết tốc độ và được hưởng lợi từ nhu cầu mạnh mẽ từ Trung Quốc.

Nguồn: Risi

Biên dịch và tổng hợp VPPA